-1.png)

キャッシュレス決済を導入するお店が増えている中で、「まずはPayPay」「次にクレジットカードも」というように、決済ブランドを1つずつ追加契約している方も多いのではないでしょうか。

しかし、実際にはそれぞれのブランドを個別に契約してしまうことで、運用の負担や資金管理の面で思わぬ課題が出てくることもあります。

本稿では、決済手段を個別契約で導入したときに起こりがちな3つの課題を整理し、運用コストを抑えながら効率よく使う方法について解説します。

目次

小規模店舗が直面しやすい「個別契約」の落とし穴

キャッシュレス決済を導入しようと考えている経営者の多くは、次のような希望をお持ちではないでしょうか。

-

お客様が使いたい決済手段に対応したい

-

なるべくコストを抑えて、手軽に始めたい

-

店舗オペレーションはできるだけシンプルにしたい

-

売上や入金をまとめて管理したい

こうしたご要望はとても自然で、多くの事業者に共通するものです。ただ、実際に「ブランドごとに個別契約」で決済手段を増やしてしまうと、かえって手間が増えてしまったり、運用が複雑になってしまったりするケースも少なくありません。

【課題①】申込や初期設定に想像以上の手間がかかる

キャッシュレス決済を使い始めるには、当然ながら各ブランドごとに「申込」「審査」「初期設定」などのプロセスが必要です。

- 申請方法がブランドごとにバラバラ

例えば、PayPayはオンライン申込だけで完結しますが、別のブランドでは郵送書類が必要だったり、申請フォームの設計が複雑だったりします。申し込みが面倒で、途中で止まってしまう方も珍しくありません。 - 書類や入力情報の重複

法人登記簿、本人確認書類、営業許可証など審査に必要な書類を何度も準備し、それぞれのブランドに提出する必要があります。さらに、法人名や店舗住所などを何度も入力する作業も、想像以上にストレスになります。 - 初期設定や機器の準備もひと手間

QRコードの印刷や、端末が必要な場合の設置もブランドごとに異なります。POSレジとの連携が必要なケースもあり、ITに詳しくない方にとっては、最初の壁が非常に高く感じられるはずです。 - 一部ブランドは小規模店舗では直接契約できない

さらに注意しておきたいのが、Alipay や WeChat Pay などの海外ブランドは、そもそも個人店舗が直接契約できないという点です。これらは中国の金融機関との接続が前提になるため、通常は一括管理型サービスを通してしか利用できません。

インバウンド向けに導入したいと考えても、個別契約では対応できないことがあるのです。

【課題②】入金タイミングがバラバラで資金管理が難しくなる

キャッシュレス決済のもう一つの落とし穴は、ブランドごとに入金タイミングが異なることです。

例えば、以下のように入金タイミングが異なります。

PayPay:週次/早ければ翌水曜入金

d払い・au PAY:月末締め/翌月20日以降入金

クレジットカード(VISA/Mastercard):月末締め/翌月末入金

売上はその日のうちに発生していても、実際の入金日はブランドごとに数日〜数週間も差があるケースがあります。

そして、入金日がずれることで、以下のようなデメリットが発生します。

- キャッシュフローの見通しが立てづらくなる

仕入れ代金の支払いやスタッフの給料など、出ていくお金は「月末や翌月初め」に集中するのに、入金のタイミングがブランドによってズレてしまうと、手元の資金が一時的に足りなくなる可能性も出てきます。

売上が順調でも、「現金がない」「請求書を払えない」といった状況に陥るのは、小規模店舗にとっては非常に大きなリスクです。 - 経理業務や売上管理にも手間がかかる

「PayPayは今週入ってたけど、d払いはまだ…」「クレジットの入金は来週か…」といった確認作業が日常的に発生し、売上の管理も煩雑になります。

💡 入金タイミングのブランド別比較については、こちらの記事もご参照ください:

【入金サイクル徹底比較】キャッシュフローに不安がある小規模店舗に最適なキャッシュレス決済は?

【課題③】売上管理と会計処理が複雑になる

複数の決済ブランドを個別に契約すると、それぞれの売上管理がバラバラになります。

- 決済ブランドごとに管理画面が異なる

各社が用意している管理画面は、見た目や使い勝手も異なります。CSVの出力形式や項目名も統一されていないため、「売上合計を確認したい」だけなのに、いくつもログインして確認する必要があるのです。 - 会計ソフトと連携できない決済ブランドがある

クラウド会計ソフトとの自動連携が可能な決済ブランドもありますが、すべてが対応しているわけではありません。結果的に、一部は手入力になってしまったり、CSVを加工してアップロードしなければならなかったりと、作業負荷が高まる場合があります。 - 確定申告や税務対応のミスにつながる可能性も

うまく売上の集計ができていなかったり、重複入力や漏れがあると、確定申告や決算の際にトラブルになりかねません。ミスを恐れて、税理士や外部の経理パートナーに任せる費用も発生することになれば、コスト面でも非効率です。

一括管理型のキャッシュレスサービスを使う

こうした課題をまとめて解消する方法のひとつが、「複数ブランドをまとめて導入・管理できるサービス」を活用することです。

ELESTYLEが提供する「OneQR」は、以下のような仕組みで店舗運営の効率化をサポートしています。

-

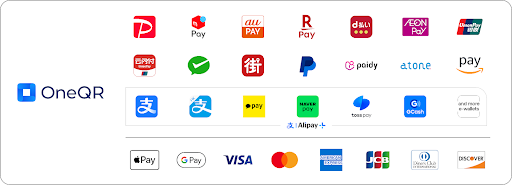

PayPay/d払い/au PAY/Alipay などを一括で申込・審査可能

-

専用端末なし、QRコードだけで始められる

-

売上や入金状況、取引履歴をひとつの管理画面で確認

-

会計ソフトとの連携や、データのCSV出力も対応

さらに、インバウンド対応を意識した海外ブランド(Alipay・WeChat Pay)にも対応しており、個別契約では難しい部分も、ワンストップで導入できる点が強みです。

キャッシュレスシステム「OneQR」とは?

「OneQR」は、オンライン、オフライン、O2Oを問わず、あらゆる業態(飲食店、小売店、無人販売店、駐車場や自動販売機など)に対応する決済プラットフォームです。

最大の特徴は、商品選択から決済完了まで、お客様のスマートフォンで完結できる点です。店舗にQRコードを設置していただき、顧客のスマートフォンで読み取ることで、店舗にある商品がメニュー表のように画面上に表示されます。購入する商品を選択し、任意の決済方法で支払いをしていただきます。決済方法は、クレジットカード、交通系電子マネーに加え、国内外約40種類のキャッシュレスブランドに対応しているので、お客様の幅広い決済ニーズにお応えすることができます。

キャッシュレス決済機能だけにとどまらず、在庫や売上のリアルタイムチェック、クーポン発行、商品の売上比率確認など、経営の効率化を後押しする機能も搭載されています。高額な設備や機材、複雑なシステムを必要としないので安価に始められる「無人販売のソリューション」として、SMB※1からエンタープライズ企業まで、1,000箇所以上に導入されています。

(※1)SMB = Small to Medium Business(中小規模事業者)

詳しくはこちらのページをご覧ください。

まとめ

運用のしやすさも含めて「設計」することが重要

キャッシュレスを導入する理由は、「お客様の利便性向上」だけではありません。スタッフの業務効率や、売上管理、資金繰り、そして経営者自身の負担を減らすという側面も非常に重要です。

ブランドごとの個別契約は、一見すると安くて自由なように思えますが、実は見えない手間や管理コストが積み重なっているケースも少なくありません。最初から「まとめて申し込んで、一元管理する」仕組みを選ぶことで、導入後の運用がグッと楽になります。

「キャッシュレス化を検討しているけれど、手間や不安がある」という方は、まずは一括導入型サービスを活用して、スモールスタートしてみるのもひとつの方法です。

お問い合わせはこちらのページから

※記載されている会社名および製品・サービス名は、各社の登録商標または商標です。